올배듀 포트폴리오 전략에서 정적 자산배분하는 90% 비중에 대해 www.portfoliovisualizer.com 에서 백테스트한 결과입니다.

올배듀 전략의 연 평균수익률, MDD, 샤프지수에 대해 묻는 분들이 많이 계시지만 명확하게 답변을 드릴 수가 없습니다. 왜냐하면, 이 전략은 제가 저번 글에서 설명드렸던 투자 원칙 5번 사항에 의거하여 위기가 발생하면, 기계적으로 주식을 전량매도하고 장기채권을 매수하는 알고리즘을 적용하기 때문입니다. 저는 코딩 능력이나 프로그램 활용능력이 부족하여 이러한 알고리즘까지 적용하는 것은 어렵습니다.

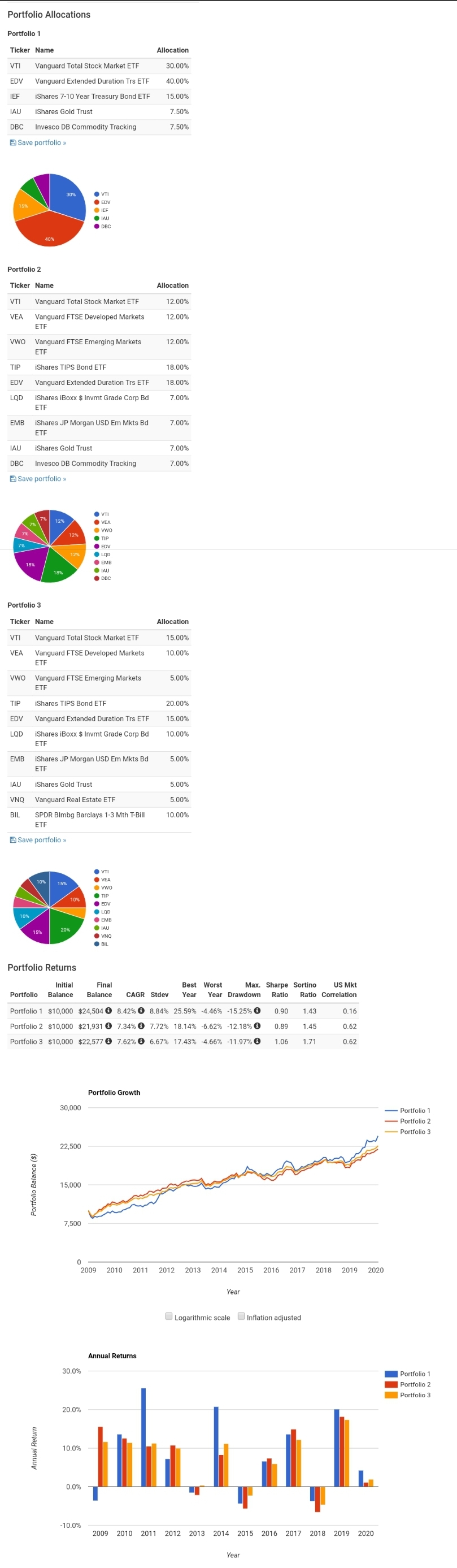

투자원칙 5번 사항을 배제하고 포트폴리오를 정적으로 운용한 결과는 다음과 같습니다.

다만, 일부 ETF는 출시된지 얼마 되지 않아 다른 ETF로 대체하였습니다(배당성장 ETF -> 인덱스 ETF, VTIP -> TIP, EMLC -> EMB)

첫번째 백테스트(2010~2020)을 보시면, 올배듀 전략은 대형 악재가 아닐 경우에는 P1, P2에 비해 MDD가 적고, 샤프지수가 높습니다.

하지만, 두번째 백테스트(2001~2020)을 보시면, 대형 악재가 발생할 경우에는 장기국채 비율이 높은 P1에 비해 MDD가 커지고 샤프지수도 낮아집니다. 이러한 문제점이 있기에 대형악재가 발생하면 주식을 매도하고 장기국채로 전환하는 원칙을 세웠던 것입니다.

물론, 매일 아침에 일어나 S&P500 지수가 3% 이상 하락했는지 확인하는 것이 번거롭고 귀찮을 수 있습니다. 하지만, 대형악재가 발생하면 P1조차도 -15% 손실을 봅니다. 이러한 손실은 회복되니깐 문제없다고 생각하실 수 있습니다. 하지만, 올배듀 전략대로 대응하시면 P1이 -15%에서 본전을 회복했을 때, P3는 +10% 이상에서 시작하게 됩니다.

그리고 저는 1900년대부터 2000년까지 백테스트를 하는 것은 큰 의미가 없지않을까 조심스럽게 생각합니다. 레이 달리오가 말한 패러다임의 전환이 큰 변화를 가져온다고 하더라도, 시대의 흐름인 뉴노멀에서 벗어날 수는 없습니다. 과거와는 전혀 다른 시대가 우리 앞에 놓여있습니다. 4차 산업혁명과 저출산, 저성장, 저금리 시기에 맞는 전략이 필요합니다. 이미 유럽과 일본은 마이너스 금리라는 사실 잘 아실겁니다. FED가 금리를 인하하면 전세계가 환호하며 돈을 벌지만, 금리를 인상하면 전세계 증시와 채권이 폭락합니다. 금리 인하에는 한계가 있기 때문에 저는 금리인하를 예측하고 장기국채 비중을 늘려 유지한다는 것은 하이 리스크 로우 리턴이라고 생각합니다. 그래서 장기채권의 비중을 주식이 하락하는 것을 방어하는 정도로만 최소화해야한다고 생각합니다.

레이 달리오의 올웨더 전략은 정말 천재적이고 아름다운 전략입니다. 하지만, 우리가 아는 올웨더 포트폴리오와 레이 달리오가 운영하는 실제 펀드는 전혀 다릅니다. 브릿지워터의 올웨더 펀드는 경제현상을 미리 예측하고 동적 자산운용을 하면서 Risk-Parity 전략을 구사하기 때문에, 인터넷에서 흔히 구할 수 있는 그러한 자산배분으로 대처하시면 나중에 크게 후회하실 수 있습니다. 과연 금융위기에 인터넷에서 흔히 볼 수 있는 그 올웨더 포트폴리오가 무사할까요? 아마 -20%쯤 보시면 후회하게 되실 겁니다.

저는 김단테님이 '올웨더 절대 하지마세요!' 라고 말씀하신 이유를 이해할 것 같습니다. 전략에 대한 이해가 부족한 상태에서 일단 제시하는대로 해보자고 달려들면 안됩니다. 투자에 앞서 기본적인 투자지식은 쌓아야 한다고 생각합니다. 저도 올배듀 전략도 마음놓고 사용하시라고 말씀드릴 수가 없습니다. 원칙 1~5번에 대해 정확히 이해하지 않으면 똑같은 포트폴리오를 짜더라도 대응이 다르기 때문에 결과는 달라집니다.

김단테님을 비롯한 수많은 구루들로부터 아이디어를 얻고, 자신만의 투자방법을 만들어 나가셨으면 좋겠습니다. 감사합니다.

'투자전략 > 올웨더 배당성장 듀얼모멘텀 전략' 카테고리의 다른 글

| 배당농부의 올배듀 전략 - 포트폴리오 구성(3부) (9) | 2020.02.26 |

|---|---|

| 배당농부의 올배듀 전략 - 포트폴리오 구성(2부) (27) | 2020.02.21 |

| 배당농부의 올배듀 전략 - 포트폴리오 구성(1부) (70) | 2020.02.17 |

| 배당농부의 올배듀 전략 - 투자원칙5 : 위기를 기회로 (14) | 2020.02.13 |

| 배당농부의 올배듀 전략 - 투자원칙4 : 리밸런싱 (3) | 2020.02.11 |