지난 글에서 올듀배 포트폴리오 구성비중을 제시했으나, 해외계좌에서만 운용이 가능하다보니 한국계좌에서도 운용할 수 있는 포트폴리오를 제시합니다.

다만, 한국계좌에서는 배당성장 전략은 적용할 수 없고 달러화가 아닌 원화로 매수해야 한다는 단점이 있습니다. 게다가 달러헷지가 된 자산을 매수해야 하는 경우도 있기 때문에 해외계좌보다 수익률이 다소 낮아집니다. 또한 ETF가 상장되지 않은 물가연동채 등 일부 자산에 대한 투자도 제한됩니다.

반면 해외계좌는 세금적인 측면에서 해당연도 수익에 대한 양도소득세를 손익상계(손실과 이익을 합쳐 순이익에 대해서만 세금부과)하며, 게다가 양도소득 250만원까지는 세금을 부과하지 않는다는 큰 장점이 있습니다. 또한 양도소득이 수억원이 되더라도 종합소득세를 부과하지 않기 때문에 절세측면에서도 올듀배 전략은 해외계좌로 투자하는 것이 가장 합리적이라고 생각합니다. (물론, 연금저축, IRP, ISA 계좌는 과세이연되므로 종합소득세가 부과되지 않습니다.)

그럼에도 불구하고 우리가 한국계좌로 올웨더 듀얼모멘텀 포트폴리오를 사용해야 하는 경우는 바로 연금저축, IRP, ISA 계좌를 운용해야 하기 때문입니다. 연금저축, IRP와 같은 연금자산들은 수익성보다 안정성이 중요하다는 점에서 볼 때, 연금계좌에 대한 올웨더 듀얼모멘텀 포트폴리오는 결과적으로 당연하다고 볼 수 있습니다.

------------------------------------------------------------

한국형 올듀배 포트폴리오는 다음과 같습니다.

주식 (30%)

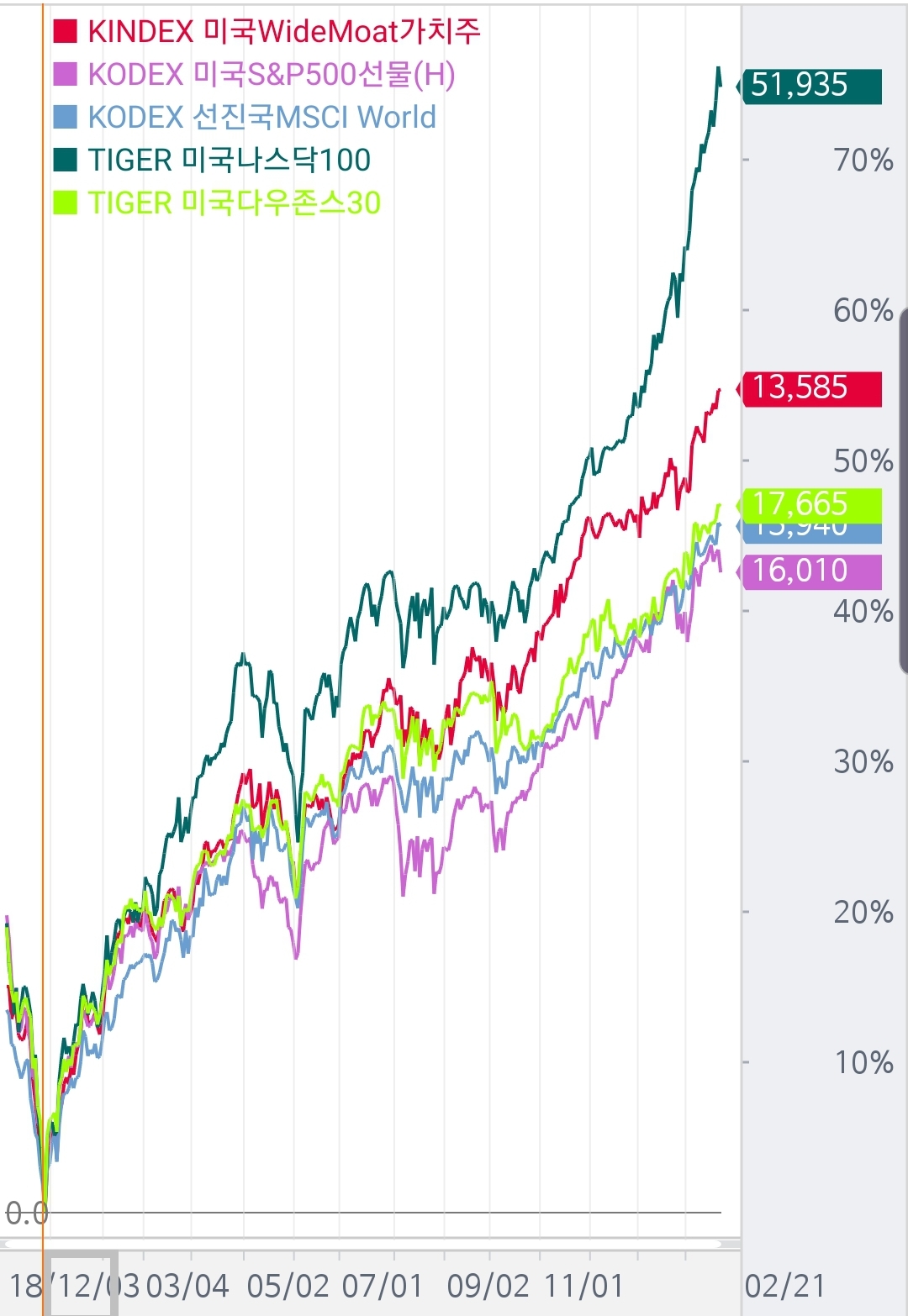

- 선진국 (25%) : 다음 4가지 ETF 중 택1

-------------------- TIGER 미국 나스닥100

-------------------- KINDEX 미국 Wide Moat 가치주

-------------------- TIGER 미국 다우존스30

-------------------- KODEX 선진국 MSCI WORLD

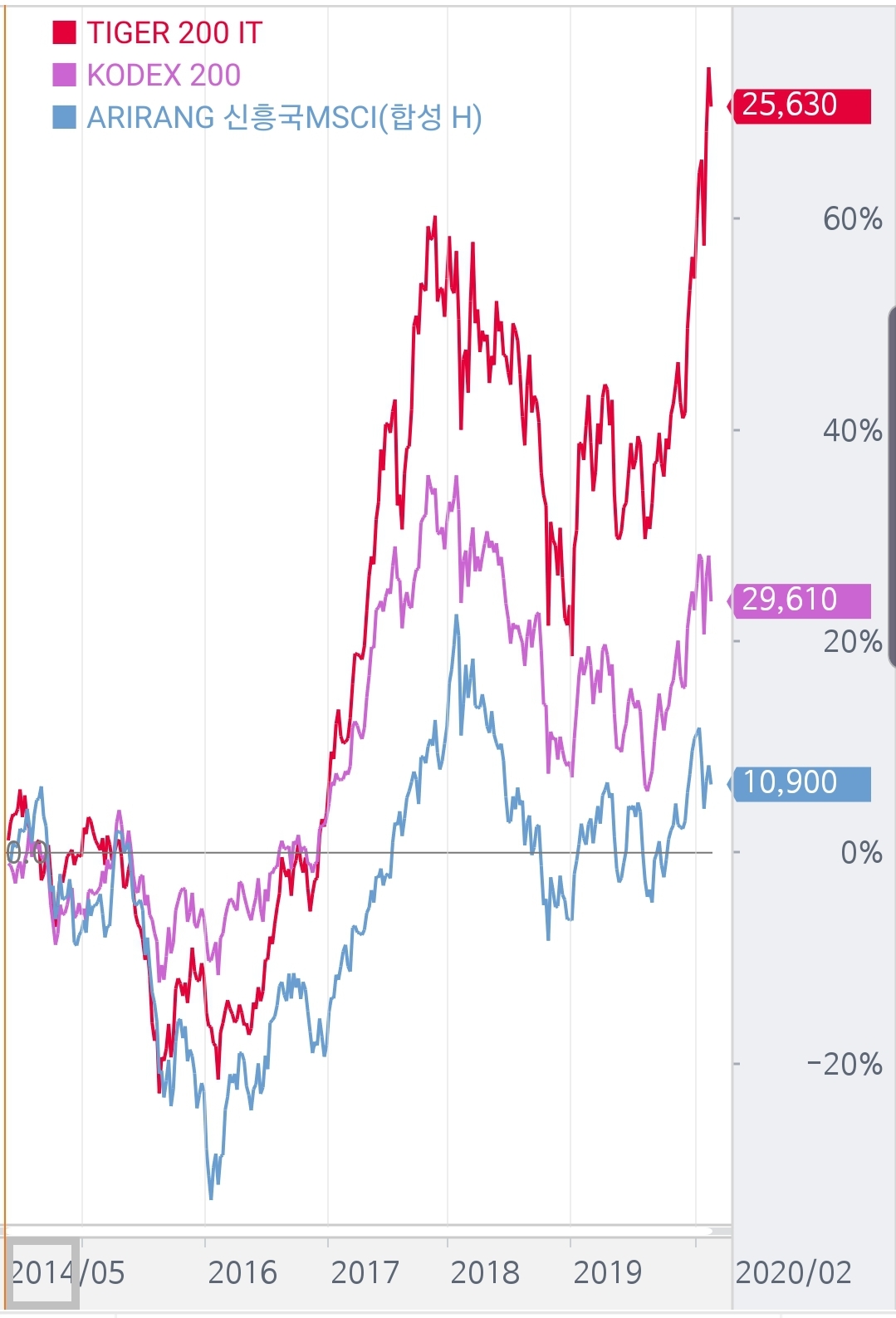

- 이머징 (5%) : 다음 2가지 ETF 중 택1

-------------------- TIGER 200 IT

-------------------- ARIRANG 신흥국 MSCI (합성 H)

채권 (50%)

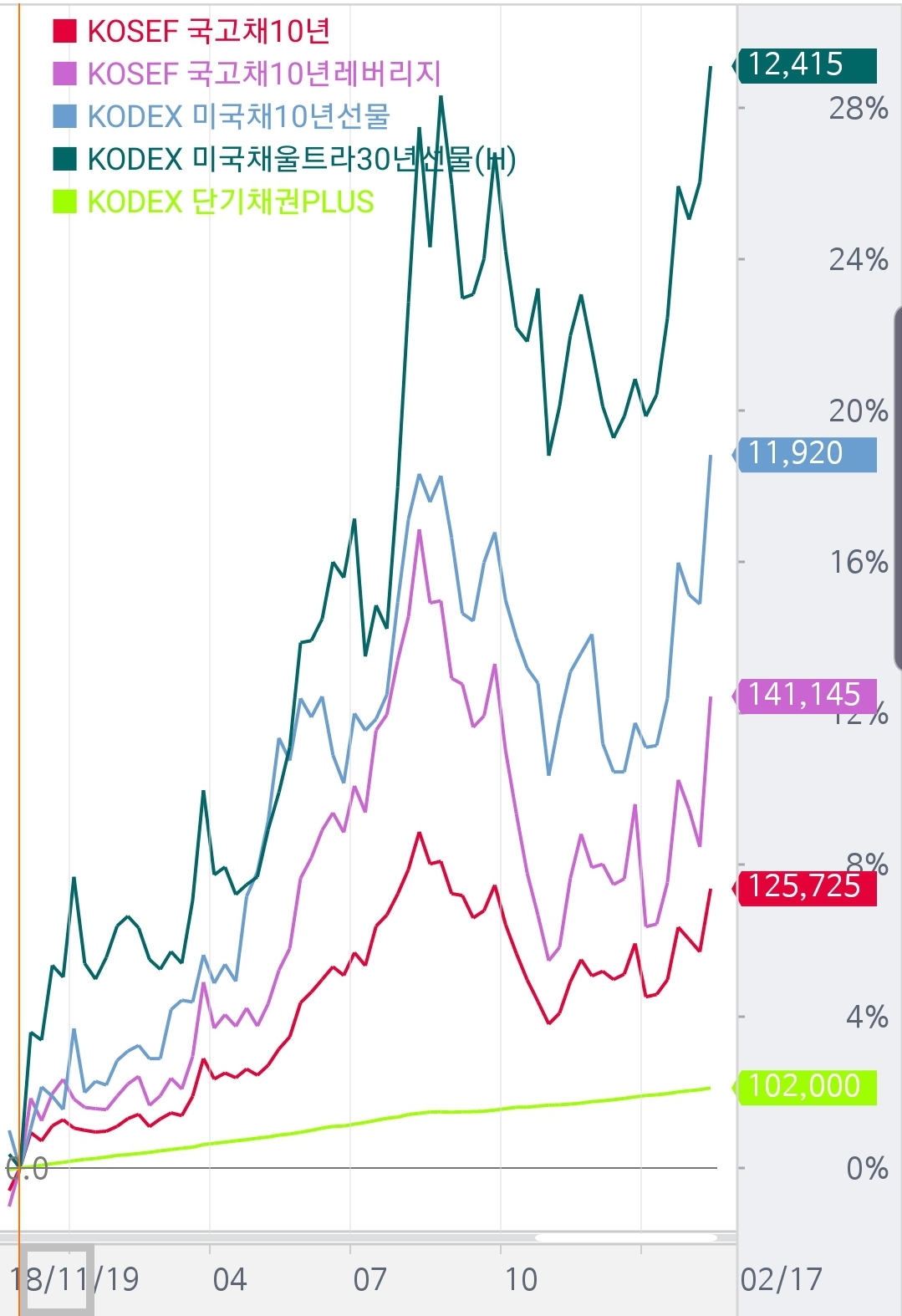

- 미장기채(H) (20%) : KODEX 미국채울트라30년선물(H)

- 미중기채(UH) (20%) : TIGER 미국채10년선물

- 단기채 (10%) : KODEX 단기채권 PLUS

원자재 및 부동산 (10%)

- 골드 (5%) : TIGER 골드선물(H)

- 부동산 (5%) : TIGER 미국MSCI리츠(합성 H)

듀얼모멘텀(10%) : 해외계좌와 동일하게 운용

------------------------------------------------------------

전반적으로 올듀배 포트폴리오와 유사하나,

ETF의 한계로 인해 배당성장 전략을 제외하였으며, 채권의 종목별 비중에 차이점이 있습니다.

주식의 경우,

선진국은 4가지 ETF 중 1가지를 정하시면 됩니다. 목록 하단에 있는 ETF는 상단에 있는 ETF 대비 변동성과 수익률이 줄어듭니다. S&P500선물(H)을 고려할 수 있으나 헷지된다는 단점 때문에 제외하였습니다. 저는 변동성 극대화와 리밸런싱을 통해 베타투자수익을 창출하고 악재가 발생하면 탈출하는 전략을 쓰기 때문에 나스닥100으로 투자하고 있습니다.

이머징 마켓 주식으로 통상 아리랑 신흥국을 많이 쓰는데, 저는 헷지된 아리랑 신흥국 ETF는 KODEX 200과 흐름이 거의 유사하기 때문에 투자가치가 없다고 생각합니다. 차라리 신흥국 주식 중 가장 유망한 한국 IT기업에 투자하는 것이 낫다고 생각합니다. 물론 해외주식이 아니기 때문에 연금저축이나 IRP계좌로 투자하기 아까울 수 있지만, 올웨더에서 중요한 건 다양한 변동성과 장기적인 우상향이기 때문에 저는 타이거 IT로 투자하고 있습니다.

리밸런싱을 자주 하시거나 높은 수익을 얻고 싶은 분은 저처럼 선진국과 이머징 모두 위에 있는 자산을 투자하시면 되고, 리밸런싱을 자주 못하시거나 안정적인 수익을 취하길 원하는 분은 아래에 있는 자산을 투자하시면 됩니다.

채권의 경우,

ETF 종류 및 거래량 부족으로 인해 물가연동채를 단기채권으로 대체하고, 회사채와 이머징채를 제외했습니다. 물가연동채는 국내상장된 ETF가 없습니다. 이를 위해 단기채권으로 대체하였으나 비중은 10%만 반영하였습니다. 현금효과를 위해 20% 비중이 필요하다고 생각했으나, 대부분 연금계좌는 매달 불입하면서 자동적으로 리밸런싱이 되기 때문에 10% 비중만 반영했습니다.

회사채는 아리랑 미국단기우량회사채가 있지만 거래량이 너무 적어서 차후에 거래량이 늘게 되면 추가할 생각입니다. 회사채를 굳이 넣는 이유에 대해 묻는 분들이 많은데, 직접 백테스트를 해보시면 쉽게 이해할 수 있습니다. 회사채를 추가하면 계좌의 변동성은 비슷한데 수익성이 증가합니다. 이머징채는 국내상장된 ETF가 없어서 제외했습니다. 이머징채를 대체하기 위해 한국 국고채를 매입하는 분들이 있는데, 저는 무의미하다고 생각합니다. 한국은 원자재 수출 국가가 아니기 때문에 한국 국채는 인플레이션에 대한 방어가 안됩니다. 게다가 변동성도 미국채보다 부족하기 때문에 포트폴리오에 넣는 것은 자산의 투자 효율성을 하락시킵니다.

미국채의 경우 올듀배 해외계좌와 달리, 언헷지된 10년선물과 헷지된 30년선물로 20%씩 총 40% 비중을 담는 이유는 EDV에 비해 30년선물이 언헷지로 인해 변동성이 부족하기 때문입니다. 게다가 회사채와 물가연동채도 제외되었기 때문에 주식이 하락할 경우 방어해줄 수 있는 자산은 사실상 미국채뿐입니다. 결국, 국내상장 미국채ETF 중에서 30년선물보다 변동성이 큰 미국채는 없기 때문에 비중을 늘려야 하는데, 30년선물의 비중을 늘리기보다는 언헷지된 10년선물 비중을 추가하는 것이 환율에 의한 변동성을 늘리기 좋다고 생각합니다. 헷지에 대해서는 마지막에 추가 설명드리겠습니다.

원자재와 부동산은 올듀배 해외계좌 포트폴리오와 동일하나, 국내계좌는 헷지된 ETF만 투자가 가능하다는 단점이 있습니다. 그래도 비중에 반영하는 게 좋다고 생각합니다. 헷지된 점을 고려하여 비중을 7.5%까지 올리는 것도 고려해보았으나, 일단 올듀배 해외계좌와 비중을 동일하게 주었습니다. 국내계좌는 저도 아직 5개월 정도밖에 투자하지 않았기 때문에 좀더 투자해보면서 비중을 맞춰나가고자 합니다.

마지막으로,

환율의 의한 변동성으로부터 리밸런싱효과를 극대화하기 위해 전체적으로 듀얼모멘텀을 제외한 비중의 절반인 45%는 언헷지되고 나머지 45%는 헷지되도록 비율을 정했습니다. 반씩 섞게 되면 자산별 변동성뿐만 아니라, 환율에 의한 변동성도 발생하면서 자산별 변동성이 커지는데, 놀랍게도 계좌 전체적인 변동성도 줄어들게 됩니다. 이것은 서로 다른 방향의 변동성을 가진 자산들을 한 계좌에 넣고 리밸런싱하면, 계좌의 변동성이 줄어들고 수익률이 높아진다는 미국의 수학자 섀넌의 도깨비와 같은 원리입니다. 따라서 전부 다 헷지하거나 언헷지하는 경우보다는 반반씩 섞어가는 것이 좋다고 생각합니다.

다음은 IRP에서 의무적으로 30% 투자해야 하는 안전자산에 해당하는 ETF 목록입니다.

(출처 : 선하님 블로그)

'투자전략 > 올웨더 배당성장 듀얼모멘텀 전략' 카테고리의 다른 글

| 배당농부의 올배듀 전략 - 투자수단과 세금 (9) | 2020.03.05 |

|---|---|

| 배당농부의 올배듀 전략 - 포트폴리오 구성(3부) (9) | 2020.02.26 |

| 배당농부의 올배듀 전략 - 백테스트에 대해 (6) | 2020.02.18 |

| 배당농부의 올배듀 전략 - 포트폴리오 구성(1부) (70) | 2020.02.17 |

| 배당농부의 올배듀 전략 - 투자원칙5 : 위기를 기회로 (14) | 2020.02.13 |